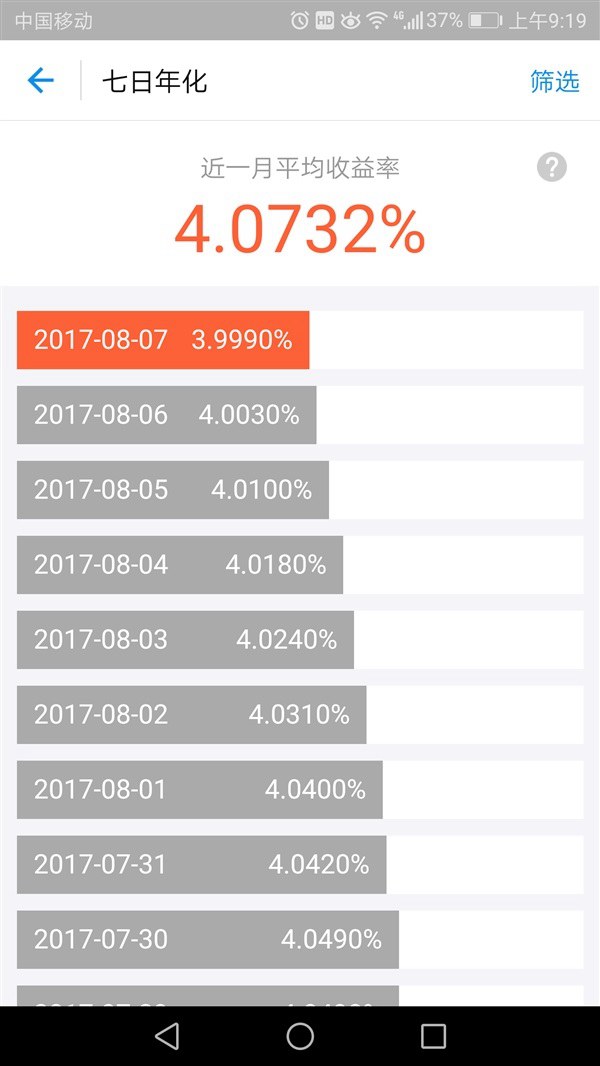

近日,余额宝收益率持续下跌,目前已经再次跌破4%大关。

余额宝

早在今年5月12日,余额宝收益率在2015年6月跌破4%重新回到这一节点。随后的两个多月中,其收益率一直稳定在4%之上,7月上旬一度上涨到4.1%以上。

不过,进入7月下旬之后,余额宝开始进入“萎靡”,近半个月收益率持续走低。终于,在8月7日重新跌破4%节点,七日年化收益率下降到3.999%。

目前,余额宝每万份收益为1.0668,也就是1万元每天的收益为1.0668元,还有继续下跌的趋势。

余额宝近期收益持续下降

截止6月30日,余额宝期末净资产净值超1.43万亿,超过了招商银行2016年年底的个人活期和定期存款的总额,稳居全球第一大货币基金,2016年年底已拥有3.25亿的存量客户。

从近期的势头看,余额宝收益抬头可能需要一定时间。

对于7日收益率重跌4%以下,余额宝收益率持续下跌,你怎么看?

央妈下手马云要哭了 互联网理财变天了!

央妈收编支付宝,芝麻信用给P2P平台下通牒,央妈的大招早已释放,一出大戏正在上演,但是多少人还没看懂剧情。悄然间,互联网金融的地位已不同往日,又有多少人做好了应对的准备呢?

互联网理财

大概十年前,有人问马云做支付宝的风险,马云是这么回答的:“如果有一天国家需要支付宝,我想都不会想,会在1秒钟内把这个公司全部送给国家。”

马云

没想到,十年后一语成谶。

这两天相信大家的朋友圈已经被“央妈收编支付宝”的新闻刷屏了,央妈搞了一个网联,所有非银第三方支付必须通过网联清算,支付宝如此,腾讯理财通也是一样。

虽然谈不上“卖身”,但是“收编”一词,精准表达了支付宝以后的站队方向。不知道未卜先知的马云,有没有想到过这一天来的这么快,如今心里该作何感想。

除了支付宝,芝麻信用最近也出了一档子事,牵扯到不少P2P平台。而且除了收编支付宝,央妈最近还有一个大动作,都是直指互联网金融。

看起来,这些大戏好像都是突然上演,但其实剧本早已写好,之前放出了不少风声,只是很少人注意到而已。

如今,大戏开锣,更要睁大眼睛看清楚之后的剧情会怎么走,因为这其实影响到每个人的生活和理财。

央妈收编第三方支付

现在大家出门不带钱,说到底要归功于支付宝和微信支付的普及。在第三支付市场上,支付宝和微信支付是名副其实的双寡头垄断。这么多年来,最不爽支付宝和微信的应该是银联,本来自己是第三方支付的老大,没想到支付宝和微信来了,自己就变成小弟了。

左盼右盼终于盼来了央妈,但是央妈却决定另起炉灶,搞出了一个“网联”来收编这些第三方支付巨头。

为什么要收编?简单来说,现在大家通过支付宝或者微信支付转账,相关信息数据都在支付宝或者微信支付的手里,银行和央妈不知道这钱从是怎么来的,又是怎么走的。

这就会造成两种结果:一是第三方支付可能成为不法分子洗钱套利的工具;二是央妈判断不了通过第三方支付的资金流动性有多大。

对于央妈来说,只有了解控制市场,才能控制风险。在房价上如此,在第三方支付上也是如此。

网联的作用就是监控第三方支付的资金流动。按照计划,到明年下半年以后,你通过支付宝转出的每一分钱,都会通过网联清算一次才能通过,这样银行和央妈就牢牢掌握了资金的流动情况。

对于支付宝或者微信支付来说,虽然成为了网联的股东,但是对谁最有好处还是显而易见的。

那么,对于我们用户有没有影响呢?很多分析说没有,但是我觉得很难没有。

网联的诞生,意味着支付宝们与银行谈判的话语权更少了,银联的体验如何大家有目共睹,网联能不能做到现在支付宝或者微信支付的体验,可能还有待验证。

P2P资金流敲响警钟

依托支付宝诞生的芝麻信用,最近给不少P2P平台下通牒,搞得网贷行业也是风雨欲来的样子。

芝麻信用相信大家都不陌生,就是支付宝搞的个人信用评分,这也成为很多P2P平台尤其是消费金融平台判断借款人信用资质的重要参考。

突然之间,芝麻信用给合作的互金平台发通知,要求8月31日前必须提供放贷资质或者授权文件,P2P平台则要求提供与银行的资金存管协议,否则将无法继续提供合作。

事出必有因。如果有所留意就会发现,传言银监会近日下发《关于就联合贷款模式征求意见的通知》,首次明确提出,只有持牌金融机构才能从事互联网联合放贷业务。

所以,芝麻信用此举多多少少与监管动向有关。所以,看似突然,其实还是剧本早已写好。

从影响来说,没有对接银行资金存管的P2P平台,没有牌照的放贷平台可能无法再获取芝麻信用的合作,而且也将被银行踢出联合放贷的名单。

被银行取消联合放贷的资质,其实就是抽贷,抽贷意味着如果平台自有资金不够,那么将陷入缺粮饿死的状态。

事实上,这样的事情今年已经发生过多起,不少平台因为银行抽贷而难以运转。今后,这样的故事可能还将上演,因为缺钱而退出市场也不足为奇。

从另外一个角度来看,这也意味着P2P平台理财端获取资金的能力将越来越重要,资金流良好的P2P平台将发展得更好。

这才是央妈的大招

说到这里,大家可以想一想:为什么不早不晚,偏偏在这个时候,央妈选择对支付宝们和P2P们动手呢?

我们先来看一组数据:

上半年互联网理财用户达1.26亿;

余额宝规模超1.43万亿,直逼中国银行个人活期存款;

支付宝和微信的移动支付4年间市场规模增长了20倍;

互联网消费金融4年爆增70倍,P2P网贷行业成交量突破5万亿;

2016年网络支付成交笔数额金额99.27万亿元,同比增长100.65%。

这些数据无一不说明,互联网金融已经不再是金融市场上的小玩家,已经逐步成为影响金融发展的新巨头,尤其是以网络支付和P2P网贷为代表。

这就是为什么央妈为何选择在此时出手的原因,互联网金融一路磕磕绊绊走到现在,终于引起了监管层的高度重视。

也正因为如此,最近央妈其实放了一个真正的大招:探索将规模较大、具有系统重要性特征的互联网金融业务纳入宏观审慎管理框架,对其进行宏观审慎评估,防范系统性风险。

要知道,“宏观审慎评估”、“系统重要性”一直以来针对的都是银行等大型金融机构,没想到互联网金融今时今日也得到了这样的待遇。

而上述针对支付宝们和P2P平台们的监管,其实都是在这个大招下的指定动作。所谓“规模较大”、“具有系统重要性”,在整个互联网金融领域,只有网络支付和P2P网贷担得起这个称号。

所以,从头到尾这出大戏的缘由,还是围绕着最高层关于“防范系统性风险”的目标在推进,只不过互联网金融也被正式纳入宏观层面的监管框架。

从这个角度来说,虽然互联网金融强监管的趋势还在加强,但是互联网金融的地位也今时不同往日,与传统金融机构一样,成为金融市场上不可忽视的组成部分。

讲完了这出大戏的前因后果,其实也是为大家梳理了一遍宏观政策是如何影响微观个体的。

很多时候,大家看不懂政策变化,看不清行业趋势,大抵都是因为只关注到零碎的新闻,而没有把相关的信息联系起来看,抽丝剥茧找到其中的逻辑。

这也是菜导为什么坚持不懈为大家解读宏观环境变化的原因,因为宏观层面的变化最终必然影响到行业乃至个人的生活。

从央妈拉开的这出大戏来看,意味着互联网金融还在高速发展中,来自各个维度的监管收紧也会使其越来越规范,重要性也越来越突出,这其中也可能会伴随用户体验变差和收益不断下滑的阵痛。

对于个人理财来说,互联网金融逐渐会成为资产配置越来越重要的部分,学会判断互联网金融平台的可投性和风险度,未来将成为会理财的必备技能。你准备好了吗?(文/头条号 菜鸟理财)